联华证券_在线配资知识_十大配资排名

你的位置:联华证券_在线配资知识_十大配资排名 > 联华证券 > 配资平台的重要性 [东吴环保]中国燃气25/26财年中报点评: 业绩承压, 自由现金流持续改善

发布日期:2025-12-12 21:14 点击次数:83

![配资平台的重要性 [东吴环保]中国燃气25/26财年中报点评: 业绩承压, 自由现金流持续改善](/uploads/allimg/251212/122252420102N2.jpg)

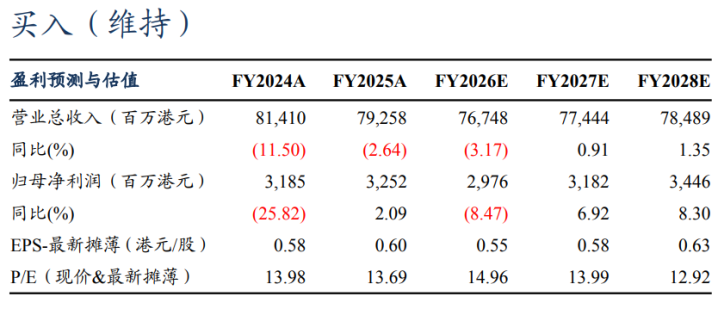

盈利预测与估值配资平台的重要性

事件:2025年11月28日,公司发布2025/2026财年中期业绩。2025/26财年中期,公司实现营业总收入344.8亿港元,同比减少1.8%;归母净利润13.34亿港元,同比下降24.2%;中期股息每股15港仙,维持稳定派息水平

零售气、接驳业务承压,增值业务微增;补贴收入减少影响业绩。2025/26财年中期,公司实现分部利润33.81亿港元,同比下降10.3%;归母净利润13.34亿港元,同比下降24.2%,除业务变化之外,补贴收入减少影响业绩。分业务来看:1)天然气销售收入203.8亿港元,同比增长3.8%;分部利润15.7亿港元,同比-5.3%。城镇燃气项目销气量91.9亿立方米,同比下降1.5%;其中,居民用户气量微增0.1%至25.9亿方,工业/商业用户气量分别下降1.1%/2.2%至48.8/15.5亿方,主要受房地产相关行业(钢铁业、化工业、建材业)低迷及餐饮消费疲软影响,加气站气量下降24.6%至1.7亿方。居民顺价比例从25财年的68%提升至74%,平均调价幅度0.20元/立方米,带动居民用户整体气价提升0.02元/方;同时工业需求疲软、加气站需求下降带来的高价差气量占比下降导致综合毛差下降0.01元/方至0.58元/方。2)工程设计、施工与安装业务收入31.6亿港元,同比下降5.2%;分部利润5.4亿港元,同比下降37.7%。居民新增接驳67.6万户,同比下降25.2%。3)LPG销售收入83.8亿港元,同比下降12.3%;分部利润0.05亿港元,同比上升125.6%。销量同比-4.5%至192.8万吨,主要受化工需求疲弱及价格下行影响,利润较薄。4)增值业务收入20.2亿港元,同比增长0.3%,分部利润10.2亿港元,同比增长1.3%。公司专注为用户提供家庭产品和服务,致力于成为中国领先的全生活场景生态整合服务平台,推动零售增长。5)电力新能源业务快速发展,工商业用户侧储能累计签约量达1.2GWh,其中已投运617.7MWh,同比激增693.5%

自由现金流改善,分红能力持续提升。2025/26财年中期,公司实现自由现金流26.0亿港元,同比增长17.2%,占到中报归母净利润195%,分红能力持续提升。假设公司维持全年0.5港元/股的分红,对应股息率6.1%。(2025/12/1)

盈利预测与投资评级:考虑到气量增速比预期弱,结合公司对于2026FY的经营指标预测(零售气毛差0.55元/立方米、零售气量同增0-2%、新增接驳居民用户100-120万户、增值业务毛利或税前利润同增10%+),我们下调FY2026-FY2028公司归母净利润至29.8/31.8/34.5亿港元(原值34.77/37.26/39.97亿港元),同比-8.5%/6.9%/8.3%,PE15.0/14.0/12.9倍(2025/12/1),现金流稳增DPS预期稳定,维持“买入”评级。

风险提示:安全经营风险,天然气需求恢复不及预期,汇率波动。

团队介绍

配资平台的重要性

配资平台的重要性

Powered by 联华证券_在线配资知识_十大配资排名 @2013-2022 RSS地图 HTML地图